小規模共済の活用方法

小規模共済というのをご存知でしょうか?

わたしの会社では、設立とほぼ同時に加入しています。

厳密には会社ではなく、わたし自身が加入しているということが正解ですね。

今回は小規模共済について、実体験をもとに、

加入資格、加入方法、加入メリットをご説明いたします。

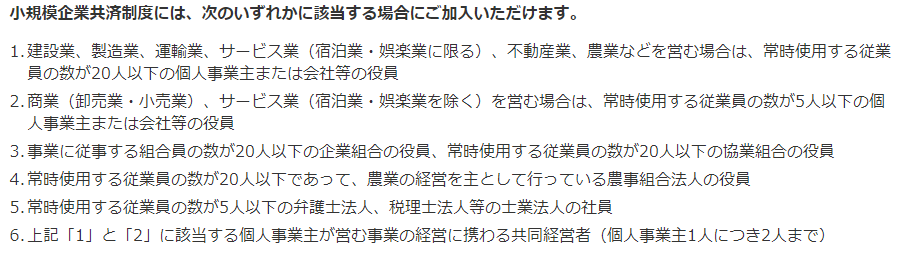

誰がいったい小規模共済に加入できるのか

小規模の会社役員または個人事業主が加入できます。

わたしの会社はとても小さな会社なので、加入資格がありました。

加入方法

加入窓口は金融機関の窓口となります。わたしの会社は目黒信用金庫をメインとしていましたので

加入窓口に該当していました。加入を検討しているかたは、取引している金融機関に

聞いてみると、教えてくれます。

注意したいのは、ゆうちょ銀行や新生銀行、インターネット専業銀行等窓口にならない金融機関

がありますが、だいたいの都市銀、地銀は窓口になると思います。

加入メリット

わたしが感じている大きなメリットは2つあります。

1つめは、全額が所得控除になり、しかも掛け金の増減が可能なところです。

所得控除とは、厚生年金や健康保険といった社会保険料と同じ段階で

給与や役員報酬から控除ができるものです。

所得税を計算するまでに登場する所得控除が多ければ多いほど、所得税は少なくなる

、節税になるということです。

2つめは、退職金をつくることができることです。

毎月5万円x12か月x20年=12,000,000円

所得控除を毎月獲得しながら、退職金を蓄えることができるのです。

先述した通り、毎月の掛け金は増減できます。退職金をライフプランに応じて

積み増すことも可能です。

そして、なんとなんと、受け取り時に退職所得控除というとても有利な所得控除を

受けることができます。

美味しいとこどりと思われる小規模共済制度ですが、もちろんデメリットもあります。

それは、加入月数が一定以上いかないと元本割れをおこすということです。

元本割れのラインは加入20年間です。20年未満で任意解約した場合です。

会社設立から様々な手続きがあると思いますが、売り上げや役員報酬の方向性が

みえてきたら、小規模共済加入の一考もありではないでしょうか。